INVESTIMENTI INNOVATIVI E SOSTENIBILI P.M.I. ITALIA

Decreto MISE 10 febbraio 2022 bando con procedura valutativa/ a sportello data di presentazione 18 Maggio

Il nuovo Regime di Aiuto del MISE incentiva, nell’intero Territorio nazionale, investimenti innovativi proposti da Micro Piccole e Medie Imprese e consiste in un contributo in c/impianti con aliquote fino al 65% sull’importo l’investimento.

Gli interventi devono essere volti, prevalentemente, a favorire l’innovazione in ottica INDUSTRIA 4.0., traghettare verso il paradigma di Economia Circolare, sostenere il risparmio energetico.

Per gli investimenti in 4.0 è ammesso il cumulo del contributo con il Credito di Imposta INDUSTRIA 4.0.

Beneficiari

Micro, Piccole e Medie imprese (sono escluse le Grandi) che all’atto della domanda devono possedere i seguenti requisiti:

regolarmente costituite, iscritte ed “attive” nel Registro Imprese; nel pieno e libero esercizio dei propri diritti e non in liquidazione volontaria o sottoposte a procedure concorsuali;

non essere già “in difficoltà” al 31.12.2019 (art.2, punto 18 GBER);

in regime di contabilità ordinaria e con almeno due bilanci approvati e depositati, ovvero, nel caso di imprese individuali e società di persone, con almeno due dichiarazioni dei redditi;

in regola con la normativa vigente in materia di edilizia ed urbanistica, del lavoro e della salvaguardia dell’ambiente, nonché con gli obblighi contributivi;

che non abbiano effettuato, nei 2 anni precedenti la presentazione della domanda, una delocalizzazione verso l’unità produttiva oggetto dell’investimento;

che non rientrino tra i soggetti che hanno ricevuto e di seguito non rimborsato /depositato in c/c bloccato, Aiuti considerati illegali o incompatibili dalla CE.

Settori ammessi

– Manifatturiero (Sez.C -ATECO 2007) ad eccezione delle seguenti attività escluse:

siderurgia;

estrazione del carbone;

costruzione navale;

fabbricazione delle fibre sintetiche;

trasporti e relative infrastrutture;

produzione e distribuzione di energia e delle relative infrastrutture

– Servizi alle Imprese (esclusivamente le Attività riportate in All. 4)

Programmi ammissibili

Investimenti innovativi, conformi ai vigenti principi di tutela ambientale, ad elevato contenuto tecnologico e coerente con il Piano TRANSIZIONE 4.0, attraverso l’uso delle tecnologie di cui All.1

Ai programmi con uno spiccato coefficiente di sostenibilità è riservato un punteggio aggiuntivo in particolare se sono orientati a:

A) favorire la transizione dell’impresa verso il paradigma di Economia Circolare attraverso l’applicazione di soluzioni di cui All.2;

B) migliorare la sostenibilità energetica dell’impresa attraverso le misure di cui All.3, conseguendo un risparmio energetico non minore del10% rispetto ai consumi 2021.

Tipologie di programma

I programmi possono essere realizzati sull’intero Territorio nazionale e devono riguardare le seguenti tipologie di investimento:

– Nuova unità produttiva;

– Ampliamento della capacità produttiva;

– Diversificazione della produzione per ottenere prodotti nuovi;

– Cambiamento fondamentale del processo di produzione.

Spese ammissibili

Le spese devono essere coerenti con i principi del DNSH cioè “Non Arrecare un Danno Significativo all’Ambiente” e riguardare le seguenti voci funzionali alla realizzazione del programma:

a)-macchinari, impianti e attrezzature; impianti per energia rinnovabile;

b)-opere murarie entro max 40% dei costi totali ammissibili;

c)-programmi informatici e licenze correlati all’utilizzo dei beni di cui alla lettera a); d)-acquisizione di Certificazioni ambientali

Le spese dovranno rispettare le seguenti caratteristiche:

avviate successivamente alla presentazione della Domanda di agevolazione;

relative a immobilizzazioni materiali e immateriali, nuove, acquistate da Terzi;

riferite a beni ammortizzabili e capitalizzati in attivo patrimoniale con un mantenimento della funzionalità per min. 3 anni dalla data di erogazione a saldo;

riferite a beni utilizzati esclusivamente nell’unità produttiva oggetto del programma di investimento; • pagate esclusivamente con piena tracciabilità delle operazioni;

ultimate non oltre i 12 mesi dalla data del provvedimento di concessione;

è escluso il ricorso al leasing;

• sono escluse le spese relative ad acquisto o locazione di terreni o fabbricati.

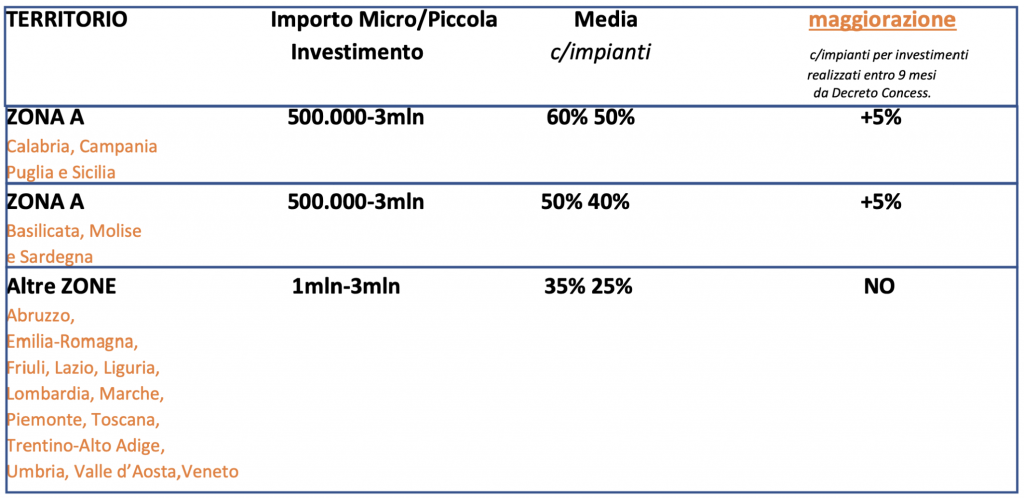

Agevolazioni

Le agevolazioni sono concesse ai sensi e nei limiti di quanto previsto dalla sez. 3.13 del Quadro Temporaneo di Aiuti (Temporary framework) in forma di contributo in c/impianti e con percentuali che variano in funzione della Sede di investimento/Dimensione di impresa

Agevolazione cumulabile

BusinessGlobal, a fronte di analisi tecnica dei preventivi, potrà confermare se lo stesso investimento o parte di esso può, cumulativamente, accedere alle agevolazioni previste dal Credito di Imposta INDUSTRIA 4.0 che si sostanzia nel 40%-20% da calcolare sull’ importo dei beni ammissibili.

Termini e modalità di presentazione delle istanze e istruttoria

Le agevolazioni sono erogate da INVITALIA, cui sono demandate le relative attività istruttorie.

Le domande di accesso alle agevolazioni, concesse mediante “procedura valutativa a sportello”, potranno essere presentate esclusivamente tramite la piattaforma informatica, per accedere alla quale l’Impresa deve essere in possesso di una casella PEC attiva e della Carta Nazionale dei Servizi (CNS).

Le domande di agevolazione pervenute sono ammesse alla fase istruttoria sulla base dell’ordine cronologico giornaliero.